まず投資を始めようとしたとき

証券会社はどこが良いか迷ってしまうと思います

ネット証券であればほとんど口座維持手数料は無料なので

まずどこかで口座を作って、投資を始めて見て、

気に入らない場合は複数開設してしまえばよいのです

各証券会社が用意しているツールを使うために開設している人さえもいます

証券口座は銀行口座のようにどこでも同じような横並びではなく、それぞれに特色があります

証券会社のサービスは日々競い合っており、どんどん良くなっていっていますので

調べて比較したりするのが好きな人はいろいろ迷うのも楽しいですが

超初心者はまず一つ申し込んで始めてみることをお勧めします

身内に勧めるために選ぶとすれば

最初は楽天証券またはSBI証券での口座開設を勧めます

(他が悪いわけではありません)

これらの証券会社は使っている人も多いですし、

競争しながらどんどん新たなサービスを始めていますので

最初の口座としては最適ではないかと思います

以下は身内の超初心者に勧める場合です

口座開設

口座開設は簡単です

特に楽天証券ではスマホで免許証やマイナンバーカードの写真を撮って送ることで

手続きができてしまいます

もちろん郵送でも可能です

開設時にはいろいろと選択項目があると思うのですが

まず以下のように行います

- 特定口座は源泉徴収ありを選ぶ

- 楽天証券やSBI証券の場合はネット銀行も同時に申し込んで連携させる

- つみたてNISAは積み立てを行う余力があれば申し込む(後からでも可)

- iDECOはとりあえずは申し込まない(後からでも申し込むことができる)

- 信用取引やFXの口座には近づかない

iDECOについて制度が理解できている場合には、同時に申し込んだ方が楽ですが

ここでは複雑にしないために申し込まないことにします

1、特定口座は源泉徴収ありを選択する

特定口座では

例えば証券会社がいくらで買ったのかまたはいくらで売ったのかを

記録しておいてくれます

”源泉徴収あり”にするとこの記録を使って、給料をもらうときのように

儲けに対して税金を自動的に引いて、国に納めてくれます

また配当金を特定口座で受け取る場合も同様に計算をしてくれます

更に損をした場合は、

儲け(プラス)から損をした分(マイナス)を引いた額に課税されるように計算もしてくれます

したがって源泉徴収ありの特定口座を選択していれば

基本的には確定申告の必要はありません

ただし年間で損をした場合はその分のマイナスを来年に回すことができるのですが

その場合には確定申告が必要です

その他も条件によっては確定申告することで得する場合もあります

一方、一般口座ではこの作業を自分で行って、確定申告する必要があります

特定口座の源泉徴収なしの場合は損益の計算は証券会社がしてくれますが

税金は確定申告をして別途納める必要があります

この場合、税金は確定申告時に払えばよいので、税金分も年末まで運用できる

というメリットがあります

売買を多くする場合などは税金も大きくなるので

確定申告を行うのが面倒でなければ、こちらを選択する方がよいでしょう

2、楽天証券やSBI証券の場合はネット銀行も同時に申し込んで連携させる

楽天証券の場合は楽天銀行、SBI証券の場合は住信SBIネット銀行と連携させることができます

連携を行うと銀行に資金を置いておくことで

そのお金を使用して株等を買うことができます

普通は証券会社への入金、出金の操作を証券口座で行うのですが

銀行と連携していると、

ATMの使用や振り込みなどができる銀行口座からの入出金が自動で行われます

つまり銀行口座にお金を置いておけば良いのです

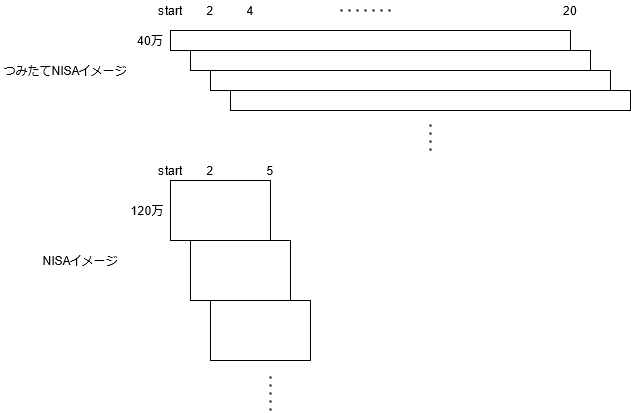

3、つみたてNISAは余力があれば申し込む

NISA(つみたてNISA)国が用意した投資を促す優遇措置で、税金的には明らかにお得です

投資信託や株の売買益(利益)や配当金には以下の税金がかかります(分離課税)

所得税及び復興特別所得税15.315%+地方税5%=20.315%

つまり10万円儲ける(売買代金ではなく利益)と約2万円税金です

NISA(つみたてNISA)を利用すると、この税金が0%になるのですからかなり有利です

この制度にはNISAとつみたてNISAという2種類から選択できますが

超初心者にはつみたてNISAが適切だと思うので

”つみたてNISA”を選択します

ただしつみたてNISAは一人一口座です

他の証券会社や銀行でNISAもしくはつみたてNISAを開設している場合には

2口座目は開設できませんので注意してください

NISAとつみたてNISAの違いは

NISAは毎年120万円分の投資から得られる利益に対して、5年間非課税になります

つみたてNISAは毎年40万円(毎月33333円目安)のつみたて投資で得られる利益に対して

20年間非課税になります

紹介した投資信託のようなインデックス投資の場合は

長く投資すればするほど損をする確率が減る(過去20年だとほぼ損はしない)ので

20年持つことができる”つみたてNISA”がより適しています

毎年40万円必要なわけではなくあくまで上限値ですので

少額でも可能です

計算上ですが

2万円を20年年利6%で積み立てると約920万円になります

つみたてNISA枠いっぱいの33333円を20年積み立てると1500万円を超えます

年利6%は決して無理な値ではなく、

紹介した投資信託(eMAXIS Slim 全世界株式(オール・カントリー))の20年平均くらいです

あくまで過去20年(2001~2020)の結果ですが

これはリーマンショック(2008年)を含む値です

4、iDECOは今回は申し込まない

iDECOは個人型確定拠出年金、要するに自分で積み立てる年金です

こちらも利益に税金がかからない等有利な点が多いので

余力があれば基本的にiDECOはやるべきですが

制度が少し複雑なことと、いくつか注意点がありますので

口座開設時には申し込みません

後からでも申し込みできますので大丈夫です

5、信用取引やFXの口座には近づかない

信用取引を申し込むと

お金を借りて株を買い、最終的には株を売ってお金を返したり(レバレッジ)、

株を借りて売り、最終的には株を買い戻して、借りた株を返す(空売り)

といったことができます

FXは通貨(例えばドル円など)を買う投資手法です

大量のドルをお金を借りて買ったり、売ったりします

どちらも専門用語や仕組みの理解がないと大けがをする可能性があります

超初心者向きではないので、今回は申し込みません

証券口座への入金

口座開設が終わったら、お金を証券口座に入金する必要があります

入金の仕組み

楽天証券の場合はマネーブリッジを申し込むと

自動で楽天銀行の口座から楽天証券の口座へ必要な分だけ入出金されますので

楽天銀行に入金するともう買うことができます

一方SBI証券の場合は連携サービスを申し込むと

住信SBIネット銀行に

普通預金口座とハイブリット預金口座の2つの口座ができます

ハイブリット預金口座へはATMや外部からの振り込みで

直接入金することはできません

一度普通預金口座に入金後、ハイブリット預金口座へ振替が必要になります(無料)

これでSBI証券で株を購入することができます

別の方法として

その他の銀行からでも、証券会社から入金指示をすることで無料で振込入金ができます

出金はセキュリティのため登録された口座にのみ振込できます

この方法を使うと、他銀行から証券会社と連携している銀行(楽天銀行または住信SBIネット銀行)に無料で振り込みを行うことができます

コメント