iDECOの制度はNISAと同様に日本で投資するからには知っておく必要があると思います

iDECOの制度は少し複雑ですので説明したいと思います

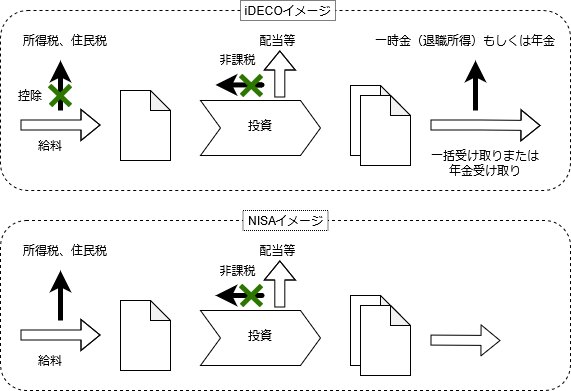

iDECOについて

NISAもiDECOも配当や売却益に対する税金が掛からないのは同じですが

iDECOは所得税の控除ができる代わりに

60歳以降に退職所得(もしくは年金)の税額で受け取ることができます

つまり{所得控除で減った所得税ー退職所得控除を適用した税額}

の分は得する訳です

一般の給料をもらっているサラリーマンであれば、

所得控除が受けられますので

所得税を減らすことができます

退職金は税制で優遇されていますが

iDECOで積み立てたお金の受け取りは

つみたてた期間を勤続年数と見なして、退職金と同じ税計算になります

iDECOの場合は所得控除が受けられないと

(収入時に所得税を払っているであろう)貯金で購入し、

受け取る際にさらに税金を払う必要がありますので

かなり損することになります(FIRE民など)

iDECOの特徴をまとめると

-

60歳までは受け取れない

-

配当金、売買益は非課税

-

所得控除が受けられる(受け取る際に払う税金は優遇されている)

iDECOの口座

iDECOを始める場合は新たに専用の口座を申し込む必要があります

iDECOで購入できる商品は証券会社毎に異なるので

買いたい投資信託がある口座を選ぶ必要があります

以前紹介したeMAXIS slim米国株式(S&P500)やSBI・全世界株式が選べて

比較的人気の投資信託が選べるSBI証券がよいと思います

買いたい投資信託が決まっている場合は

各社の運用商品を調べて口座を選んでください

ただし大手ネット証券ではほぼ横並びですが

銀行や生命保険会社では手数料が多いところもありますので

できれば避けた方が良いでしょう

ちなみにiDECOは証券会社の手数料が無料であっても

国民年金基金連合会や信託銀行は手数料を取るので

必ず手数料は掛かります(現在は掛け金入金時に171円/月)

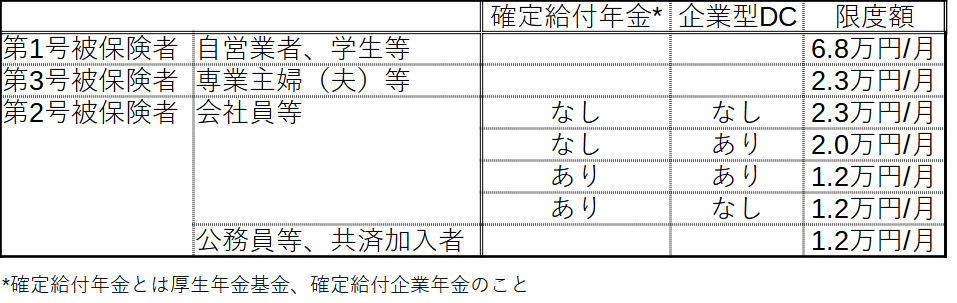

掛け金は5000円以上で職業等により上限が決まっています

60歳までは引き出せないので、無理のない範囲で金額を決めます

銘柄選び

運用の仕方は複数の商品を選んで投資比率を指定することになります

iDECOの運用商品は厳選されているので

ひどいぼったくり投資信託はないと思いますので

どれを選んでも基本的には問題ないと思います

またいつでも商品の入れ替えは可能です

長く積み立てることを前提に

以前紹介した米国や世界株式の商品をおすすめします

もちろん元本割れの可能性はあります

もっと安全に運用を考えている場合は

元本保証型の定期預金みたいな商品もありますし、

比較的変動の小さい債券に投資する投資信託もあります

ただし安全な商品であればあるほどお金を増やすことは難しくなります

どの商品を何%にするかを考えるのも面白いと思います

身内に勧めるなら

SBI証券でeMAXIS slim米国株式(S&P500)かSBI・全世界株式を100%

にします(もしくは50-50)

コメント